dr Michał Kaczmarski

System przeciwdziałania praniu pieniędzy w Polsce opiera się o cztery filary:

1) Instytucje obowiązane (dalej IO), gdzie kluczowe znaczenie odgrywają zwłaszcza instytucje finansowe oraz tzw. niefinansowe instytucje obowiązane, np. biegli rewidenci, adwokaci lub osoby prowadzące usługowo księgi rachunkowe. Te pierwsze dostarczają znamienitej większości wolumenu wiedzy o transakcjach podejrzanych oraz tzw. ponadprogowych. Z drugiej strony szczególne znaczenie niefinansowych instytucji obowiązanych, a zwłaszcza zawodów zaufania publicznego wynika z faktu, że realizując swoje zadania doradcze lub atestacyjne, mają one dostęp do wiedzy o transakcjach lub przedsięwzięciach biznesowych klientów, których próżno szukać w opisach tych transakcji lub nawet treści dokumentacji wspierającej. Ten kontekst bywa kluczowy dla oceny, czy w konkretnym przypadku przedsięwzięcie biznesowe może nosić znamiona prania pieniędzy, czy też nie;

2) Generalny Inspektor Informacji Finansowej oraz wspierający jego działania Departament Informacji Finansowej (dalej łącznie GIIF), którego zadania obejmują w szczególności analizę informacji przekazywanych przez IO oraz instytucje współpracujące (JW), o których mowa niżej oraz podejmowanie decyzji w oparciu o wyniki prowadzonych analiz np. kierowanie do organów ścigania zawiadomień o podejrzeniu prania pieniędzy, blokady rachunków bankowych podejrzewanych o udział praniu pieniędzy lub wstrzymywanie transakcji w sytuacji, gdy istnieje uzasadnione podejrzenie, że przedmiot transakcji stanowi korzyść majątkową z popełnienia czynu zabronionego;

3) Jednostki współpracujące (JW), takie jak Agencja Bezpieczeństwa Wewnętrznego, Centralne Biuro Antykorupcyjne, Policja, Żandarmeria Wojskowa i Straż Graniczna, które w szczególności niezwłocznie powiadamiają GIIF o podejrzeniu popełnienia przestępstwa prania pieniędzy, a GIIF nie później niż w terminie 30 dni, informuje je zwrotnie o okolicznościach wskazujących na związek pomiędzy informacjami zawartymi w ich powiadomieniu, a zawiadomieniami o transakcjach podejrzanych (STR) lub podejrzanym zachowaniu (SAR) raportowanych przez IO wobec klientów;

4) Prokuratorzy powszechnych jednostek organizacyjnych prokuratury, którzy w oparciu o informacje przekazane przez JW lub GIIF wszczynają postępowanie karne w związku z zarzutem prania pieniędzy, a w przypadku potwierdzenia zarzutów prania pieniędzy, wnoszą do sądu akt oskarżenia, a następnie podtrzymują go jako oskarżyciele publiczni w toku postępowania sądowego, aż do czasu uprawomocnienia się wyroku skazującego lub uniewinnienia oskarżonych.

W ramach nakreślonego wyżej systemu i współpracy pomiędzy czterema jego filarami, przestępstwo prania pieniędzy może zostać wykryte – co do zasady – w ramach jednego z dwóch modeli działania:

1) JW lub prokuratura identyfikują czyn zabroniony przez ustawę karną ub karną-skarbową (tzw. czyn bazowy dla prania pieniędzy), np. wyłudzenie zwrotu VAT lub bezprawne pomniejszanie należności podatkowej, korupcję, handel narkotykami lub fałszowanie leków. Następnie, w ramach czynności operacyjno-rozpoznawczych oraz dochodzeniowo-śledczych identyfikowane są składniki aktywów stanowiące korzyści majątkowe pochodzące z popełnienia ww. czynów bazowych.

Ponieważ odebranie sprawcom przestępstw gospodarczych (tj. generujących korzyści majątkowe i popełnianych w celu ich generowania) owoców przestępstwa stanowi skuteczną strategię prewencji szczególnej i ogólnej (w myśl zasady „przestępstwo gospodarcze nie popłaca, więc po cóż je popełniać”), w celu zapewnienia przepadku tych korzyści, sprawcom stawia się dodatkowo zarzut prania pieniędzy z art. 299 KK. Dzięki temu, w myśl art. 299 § 7 KK „sąd orzeka przepadek przedmiotów pochodzących bezpośrednio albo pośrednio z przestępstwa, a także korzyści z tego przestępstwa lub ich równowartość, chociażby nie stanowiły one własności sprawcy”.

Ustalenia w odniesieniu do składników aktywów kontrolowanych przez sprawców czynów zabronionych przynoszących korzyści majątkowe podejmowane są z udziałem GIIF oraz IO.

W omawianym przypadku, wiedza o czynie bazowym pojawia się przed postawieniem zarzutu prania pieniędzy, zatem jasne jest źródło pochodzenia środków poddawanych praniu, tj. działaniom nakierowanym na nadanie korzyściom pochodzącym z czynu zabronionego pozorów legalności.

Odwrotna sekwencja działania pojawia się w modelu drugim, o którym mowa niżej.

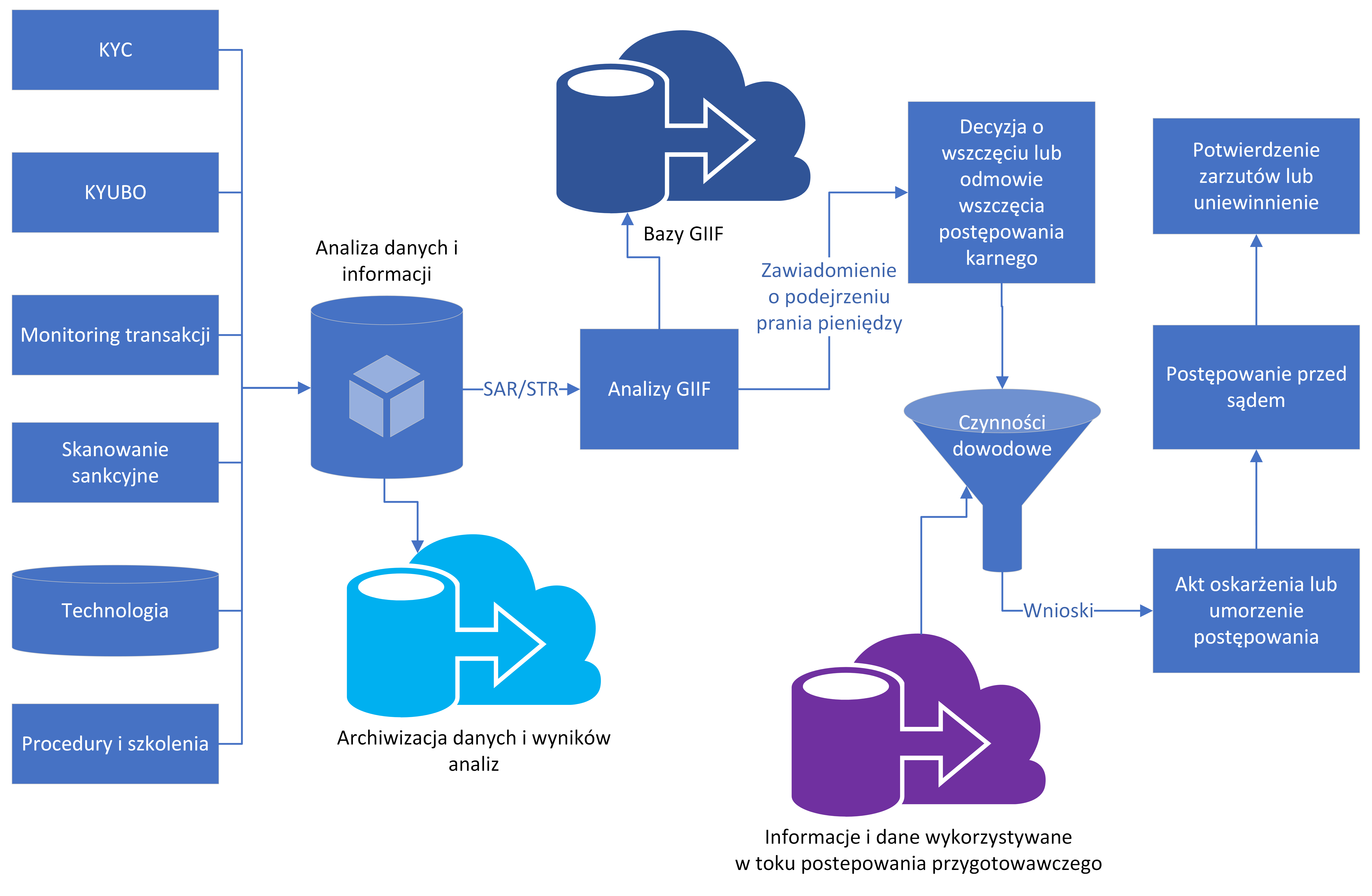

2) IO podejmują środki bezpieczeństwa finansowego wymagane ustawą o przeciwdziałaniu praniu pieniędzy, w szczególności w ramach tzw. programów „Poznaj swojego klienta” oraz w ramach monitoringu transakcji, dzięki czemu identyfikują transakcje i zachowania podejrzane, które mogą sugerować próbę nadania pozorów legalności środkom pochodzącym z popełnienia czynu zabronionego. W przypadku powzięcia wiedzy o transakcji lub aktywności podejrzewanej o związek z praniem pieniędzy IO informują o tym fakcie GIIF, który rozpoczyna działania analityczne. W oparciu o wynik analiz, GIIF podejmuje decyzję czy podejrzenie zgłoszone przez IO kwalifikuje się do zawiadomienia prokuratora o możliwym praniu pieniędzy. Jeśli podejrzenie wydaje się uzasadnione, do prokuratury trafia zawiadomienie o podejrzeniu popełnienia przestępstwa z art. 299 KK. Jednakże, inaczej niż w modelu pierwszym – opisanym wyżej – na tym etapie niekonieczne oczywisty jest czyn bazowy dla podejrzewanego prania pieniędzy. Jednakże, w celu skierowania do sądu aktu oskarżenia prokurator podejmujący się postępowania karnego w ślad za zawiadomieniem GIIF, musi ustalić fakty pozwalające na identyfikację czynu bazowego dla prania pieniędzy i określić jego kwalifikację prawną. Jest to zadanie dużo trudniejsze niż przypisanie zarzutu prania pieniędzy do czynności wykonawczych dotyczących korzyści pochodzących z innego znanego czynu bazowego (jak w modelu pierwszym, inicjowanym wiedzą o czynie bazowym).

Proces dowodowy w omawianym modelu zaczyna się więc od identyfikacji składnika aktywów, które należy powiązać z czynem zabronionym, aby wykazać, że transakcje mają związek z nadawaniem pozorów legalności korzyściom z popełnienia czynu zabronionego. Przed postawieniem zarzutów prania pieniędzy musimy natomiast uprawdopodobnić, jaki konkretny czyn bazowy stanowi źródło aktywów poddawanych praniu. Ten model jest dużo trudniejszy dowodowo. Poniższa grafika podsumowuje kluczowe elementy składowe procesów opisanych w modelu drugim:

Źródło: Opracowanie własne

W dalszej części tekstu skupimy się na drugim modelu detekcji prania pieniędzy tj. identyfikacji zachowania lub transakcji podejrzanej w wyniku przeprowadzonych przez IO środków bezpieczeństwa finansowego. W teorii detekcja prania pieniędzy może wydawać się w tym przypadku prosta, łatwa i przyjemna. IO przekazują do GIIF raporty o podejrzanych transakcjach lub zachowaniach ich klientów, GIIF gromadzi te zgłoszenia i analizuje je w oparciu o dostępne informacje własne oraz informacje pozyskiwane od JW. Po czym, w przypadku uzasadnionego podejrzenia prania pieniędzy GIIF informuje prokuratora, który dokonuje czynności procesowych weryfikujących zawiadomienie i w oparciu o zgromadzony materiał dowodowy kieruje do sądu akt oskarżenia lub umarza postępowanie karne.

W praktyce, nie jest to wcale takie proste. Dwa kluczowe problemy, które pozostają aktualne od wielu dekad to:

1) problem z ustaleniem konkretnego czynu bazowego dla prania pieniędzy. W przypadku art. 299 § 1 KK, pranie pieniędzy oznacza każdą czynność podejmowaną wobec wartości majątkowych, które bezpośrednio lub pośrednio pochodzą z popełnienia innego czynu zabronionego.

Przepis art. 299 § 1 KK w jego aktualnym brzmieniu wprowadza bardzo szeroki katalog czynów zabronionych wskazanych zarówno w przepisach karnych, jak i karno-skarbowych, a nawet kodeksie wykroczeń.

Jednakże, w celu postawienia zarzutów z art. 299 KK musimy wskazać konkretny czyn zabroniony np. transakcja dotyczy środków pochodzących z korupcji menedżerskiej z art. 296a § 1 KK; a ponadto,

2) postawienie zarzutów prania pieniędzy konkretnej osobie wymaga uprawdopodobnienia – a w procesie karnym udowodnienia ponad racjonalną wątpliwość – jej świadomości związku transakcji z zarzucanym czynem bazowym (czyli winę umyślną oskarżonego/podejrzanego), a zatem wykazania, że konkretna osoba wiedziała lub godziła się na to, że transakcja lub czynność którą przeprowadziła lub zleciła dotyczy składnika aktywów pochodzącego bezpośrednio lub pośrednio z popełnienia konkretnego czynu zabronionego, np. wspomnianej wcześniej korupcji menedżerskiej z art. 296a KK. Choć nie musimy wykazać się prejudykatem, w postaci prawomocnego wyroku skazującego za korupcję menedżerską.

Dowód powyższy jest w praktyce bardzo trudny, dlatego większość sukcesów w ściganiu prania pieniędzy dotyczy przypadków, gdzie od początku znany był czyn bazowy, tj. wiemy, że osoba lub osoby popełniają konkretne czyny zabronione i osiągają z tego tytułu korzyści majątkowe, a następnie wyszukujemy transakcje powiązane z tymi osobami i wskazujemy, że stanowią one pranie pieniędzy, tj. próbę nadania składnikom aktywów pozorów pochodzenia z legalnego źródła.

Tymczasem, pranie pieniędzy, podobnie zresztą jak korupcja, to przestępstwo, gdzie wskazanie ofiary bywa nieoczywiste. A to właśnie poszkodowany przestępstwem (ofiara), jest źródłem wiedzy o jego istocie. W przypadku „przestępstw bez ofiar”, mamy często problem z pozyskaniem współpracy świadków, a z drugiej strony, podejrzany nie ma interesu w tym, aby dostarczać dowodów na swoją niekorzyść, zresztą wcale nie musi tego robić, o czym organy ścigania powinny go pouczyć na etapie przedstawienia zarzutów karnych. Utrwalona w tym kontekście linia orzecznicza sądów w Polsce, nie pozostawia tymczasem wątpliwości. Wskazać można choćby na uzasadnienie jednego z Wyroków Sądu Najwyższego:

„Dla realizacji znamion przestępstwa z art. 299 § 1 k.k. nie jest wystarczające ogólne wskazanie, że korzyść majątkowa pochodzi z działalności przestępczej, jakiegoś bliżej nieokreślonego czynu zabronionego, czy też pewnej grupy przestępstw (np. przestępstw przeciwko mieniu czy oszustw podatkowych), bez sprecyzowania, o jaki konkretnie typ przestępstwa chodzi” [Wyrok SN z 20.05.2013 r., III KK 455/12, LEX nr 1321751].

Spójrzmy zatem, jak w świetle powyższych rozważań wygląda obecnie skuteczność ścigania prania pieniędzy w Polsce? W latach 2018 – 2021 (4 lata) jednostki prokuratury skierowały do sądów łącznie ponad 900 aktów oskarżenia w sprawach, gdzie jednym z zarzutów było pranie pieniędzy z art. 299 KK. W tym okresie roczna liczba aktów oskarżenia wzrosła ze 158 w roku 2018 do 300 w roku 2021. Niemniej, dane przekazane przez Ministerstwo Sprawiedliwości nie wskazują, ile z tych aktów oskarżenia jest wynikiem zawiadomień kierowanych do jednostek Prokuratury przez GIIF, a tym samym, ile z nich to wynik analiz IO.

Podejrzewam jednak, że większość spraw dotyczy sytuacji, gdzie zarzut z art. 299 KK towarzyszył zarzutowi działania w ramach zorganizowanej grupy przestępczej (258 KK) ustanowionej w celu popełniania przestępstw wskazanych w kodeksie karnym lub kodeksie karnym skarbowym, np. 286 KK (wyłudzenie) lub 270a KK (fałszerstwo materialne faktur). Znany był więc – od początku – konkretny czyn bazowy, z którego bezpośrednio lub pośrednio pochodziły aktywa poddawane praniu.

Jednocześnie, w tym samym okresie, tj. w latach 2018 – 2021, do GIIF wpłynęło od IO ponad 141 milionów rekordów o przeprowadzonych na zlecenie klientów transakcjach ponadprogowych (transakcje, których wartość przekracza 15.000 euro) oraz niemal 14 tysięcy zawiadomień o działalności lub transakcjach podejrzanych (SAR/STR) klientów IO. Można się zastanawiać, czy w tym kontekście 900 aktów oskarżenia to dużo, czy mało.

Dodatkowo, warto zwrócić uwagę na fakt, że od ponad 20 lat na stronie internetowej FATF (Financial Action Task Force), Międzynarodowego Funduszu Walutowego, czy ONZ znaleźć można informację, że skala prania pieniędzy to 2-5% Światowego PKB.

Dla globalnego PKB w 2021 roku to szacowane 5% stanowi niemal 5 bilionów USD jako wynik mnożenia kwoty 96.527.400.000.000 USD (96.5 biliona USD to światowe PKB w 2021 roku) przez 0.05 (5%), czyli 4.826.370.000.000 USD. Dla PKB Polski, te wartości w 2021 roku to odpowiednio 679.444.832.854 USD (niemal 680 miliardów USD PKB wypracowanego w 2021 roku) oraz 5% tej kwoty, czyli 33.972.241.643 USD (niemal 34 miliardy USD potencjalnego prania pieniędzy, które miało miejsce w Polsce w 2021 roku).

Jednocześnie badania ONZ z 2011 roku (Biuro ONZ ds. Przestępczości i Narkotyków) pokazują, że jedynie 0.2% ogółu aktywów pochodzących z popełniania przestępstw i poddawanych praniu pieniędzy jest odbierane przestępcom [źródło: „Estimating illicit financial flows resulting from drug trafficking and other transnational organized crimes. Research Report”, United Nations Office on Drugs and Crime (UNODC), Vienna, 2011].

Jedna piąta procenta (0,2%) to podatek o wiele niższy niż stawki CIT/PIT w najatrakcyjniejszych podatkowo lokalizacjach prowadzenia działalności biznesowej. Oznacza to także, że 99,8% korzyści pochodzących z popełniania przestępstw – w skali globalnej – pozostaje dalej pod kontrolą przestępców. Dlatego zresztą pranie pieniędzy jest tak atrakcyjne i dlatego właśnie zorganizowana przestępczość zdaje się mieć całkiem dobrze.

Warto również pamiętać, że w czasach, gdy tworzono statystyki dotyczące 2-5% PKB (tj. schyłek lat 80-tych ubiegłego wieku) pranie pieniędzy obejmowało w zasadzie jedynie przestępstwa narkotykowe i tradycyjne przestępstwa kryminalne, takie jak handel bronią, ludźmi, porwania, wymuszenia, rozboje itp. Nie było wtedy mowy o przestępstwach podatkowych, cyberprzestępstwach oraz innych nieangażujących przemocy fizycznej czynach bazowych, które jednak przerażają skalą (np. szara strefa szacowana jest przez Bank Światowy na kilkadziesiąt procent PKB Polski). Z tego, może wynikać, że 2-5% PKB jest statystyką bardzo optymistyczną, a 0,2% tej wartości jako miara skuteczności walki z praniem pieniędzy – w postaci zajęcia przez organy ścigania aktywów podlegających praniu – jest mocno rozczarowujące.

W dalszej części tekstu skupię się więc na kilku aspektach, które w mojej ocenie mogą spowodować, że skuteczność wykrywania prania pieniędzy w oparciu o transakcje podejrzane raportowane przez IO, a następnie analizowane przez GIIF (czyli przytoczony we wstępie drugi model detekcji prania pieniędzy) może zostać zwiększona, tak aby wartość dowodowa analiz IO oraz GIIF pozwalała na jednoznaczne wykorzystanie procesowe lub w ramach działań operacyjno-rozpoznawczych prowadzonych przez JW.

W pierwszej kolejności warto zwrócić uwagę na fakt, że instytucje obowiązane (IO) inwestują w ujęciu globalnym poważne środki w zapewnienie tzw. AML compliance, czyli stosowanie wymaganych przepisami prawa środków bezpieczeństwa finansowego i raportowanie SAR/STR to właściwych miejscowo jednostek analityki finansowej, w Polsce do GIIF.

W pojedynczych instytucjach finansowych o zasięgu globalnym poziom tych nakładów sięga nawet 24 milionów USD rocznie, np. Szwajcaria i Niemcy. Badanie LexisNexis z 2017 roku wskazuje również, że łączny koszt zapewnienia compliance z regulacjami AML w krajach takich jak Francja, Holandia, Niemcy, Włochy oraz Szwajcaria sięga w skali roku 83 miliardów USD [źródło: „The true cost of anti-money laundering compliance. European Edition”, LexisNexis, 2017]. Podobne badanie LexisNexis z 2016 roku dla 6 rynków Azji (Chiny, Hong-Kong, Singapur, Indonezja, Malezja i Tajlandia) pokazują całkowite nakłady roczne na poziomie 1,5 miliarda USD. Ekstrapolując te wyniki do globalnych nakładów na AML compliance, możemy szacować, że nakłady te sięgają biliona USD, a może i wyższych wartości.

Jeśli porównamy tę kwotę z przytoczonymi wyżej szacunkami ONZ na temat skuteczności ścigania prania pieniędzy, tj. 0,2% aktywów pochodzących z popełniania przestępstw zostaje odebrana sprawcom, podczas gdy skalę prania pieniędzy oszacujemy jako 5% globalnego PKB (tj. np. w 2021 roku niemal 5 bilionów USD) okaże się, że dla spowodowania przepadku 10 miliardów USD w 2021 roku (5.000.000.000.000 USD x 0,002), inwestujemy w AML compliance 100-krotność tej kwoty. Choć kalkulacja ta jest mocno teoretyczna może sugerować, że nakład sił i środków wydaje się po stronie IO nieproporcjonalny do efektów. Może zatem warto przemyśleć paradygmat działania, aby zwiększyć zwrot z inwestycji.

W mojej ocenie, odpowiedzią na potrzebę poprawy jakości walki z praniem pieniędzy – bo w przeciwnym razie trudno oczekiwać efektu prewencji ogólnej lub szczególnej – jest zapewnienie większej symetrii we współpracy i dialogu pomiędzy IO, GIIF, JW oraz Prokuraturą. W szczególności symetrii opartej o trzy aspekty:

1) Specjalizacja na wszystkich etapach walki z praniem pieniędzy. Oznacza to, że wiedzę i doświadczenie w obszarze funkcjonowania rynków finansowych, rachunkowości, prawa obrotu gospodarczego, ekonomii i analizy danych posiadać będą wszyscy aktorzy łańcucha detekcji i zwalczania prania pieniędzy, nie tylko IO, czy GIIF, ale także JW oraz prokuratorzy, do których trafiają zawiadomienia GIIF. Specjalizacja oznacza zatem stworzenie dedykowanego korpusu eksperckiego zajmującego się analizą finansową i jej translacją na język procesu karnego w ramach wszystkich czterech filarów systemu walki z praniem pieniędzy w Polsce. Biorąc pod uwagę szacunki na temat skali prania pieniędzy na świecie i efektów jego ścigania, pracy dla takich osób długo jeszcze nie zabraknie;

2) Standaryzacja, tj. zapewnienie, że będziemy posługiwać się tym samym aparatem pojęciowym, a tym samym każdy z filarów systemu walki z praniem pieniędzy będzie wzajemnie wobec siebie kompatybilny. Obecnie można odnieść wrażenie, że wiele oczekiwań i obowiązków spoczywa na IO, jednak niekoniecznie ten sam standard staranności wymagany jest od GIIF, JW, czy prokuratorów. Wynikać to może w pewnym stopniu z braku specjalizacji, który sprawia, że trudno o dialog i sprawną komunikację pomiędzy poszczególnymi filarami systemu. Warto w tym kontekście spojrzeć na problem oczami regulatorów anglosaskich i postawić na partnerstwo publiczno-prywatne – co nie oznacza, że kraje anglosaskie nie borykają się z problemami, jak choćby wiarygodność danych w brytyjskim Companies House, czy problem spółek fasadowych o niejasnej strukturze właścicielskiej. W ramach partnerskiego dialogu publiczno-prywatnego mogłoby się jednak okazać, że zasadna jest relokacja akcentów i priorytetów w działaniu poszczególnych aktorów systemu walki z praniem pieniędzy w imię skuteczności działania (prakseologii); wreszcie

3) Szybkość, czyli działanie nakierowane na wysokiej jakości przetwarzanie danych w krótkim czasie, służące skutecznemu odbieraniu sprawcom przestępstw korzyści z ich popełniania, a w ten sposób skutecznego zniechęcania naśladowców do włączania się w proceder prania pieniędzy. Samo ustalenie osób uczestniczących w procederze (często tzw. słupów), bez odebrania im kontroli nad aktywami pochodzącymi z czynów zabronionych nie sprawia, że skala problemu prania pieniędzy maleje. Widać to zresztą w przytoczonych wcześniej badaniach ONZ z 2011 roku. Szybkość działania wymaga jednak inwestycji w technologię oraz zapewnienia dostępu do informacji w czasie rzeczywistym, z czym wiążą się dylematy z obszaru RODO oraz wyważenia interesu jednostki oraz ponadindywidualnego interesu społeczności krajowej i międzynarodowej.

Powyższe trzy elementy (aspekty), które określam łącznie jako „Model 3S” były i nadal pozostają przedmiotem moich badań. Ich stan na rok 2016 znaleźć można w monografii pt. „Przeciwdziałanie praniu pieniędzy. Krytyczne spojrzenie na taktyczne i prawne aspekty zwalczania prania pieniędzy w Polsce”, Difin 2016.

Niewątpliwie ostatnie lata – zwłaszcza okres pandemii COVID-19 oraz czas wojny w Ukrainie – pokazują, że wiele pozostaje do zrobienia, choć być może, za ich sprawą teraz łatwiej nam dostrzec luki w systemie walki z praniem pieniędzy, a dostrzeżenie problemu to już połowa sukcesu!

Sylwia Reageren

Bardzo dobry artykuł!!!

DIF Reageren

Solidna porcja wiedzy z AML.