Piotr Żyłka

Przyjęcie dyrektywy Corporate Sustainability Due Diligence Directive przez Radę UE, a w konsekwencji nieuchronność nowych wymogów nałożonych na przedsiębiorców stoi w sprzeczności z Konkluzjami po szczycie Rady Europejskiej z połowy kwietnia br., w których to Rada Europejska zwróciła się do Komisji Europejskiej o „lepsze i inteligentniejsze ramy regulacyjne”, które „jednocześnie powinny zmniejszać obciążenia administracyjne spoczywające na przedsiębiorstwach”, a także „by (Komisja Europejska przyp.) znacznie zmniejszyła obciążenia administracyjne i regulacyjne dla przedsiębiorstw i organów krajowych, zapobiegała nadmiernej regulacji i zapewniła egzekwowanie przepisów UE” oraz działała „na rzecz ograniczenia sprawozdawczości o co najmniej 25 %.”.

CSDD – czyli należyta staranność

Początek prac unijnych instytucji w zakresie uregulowania na poziomie paneuropejskim kwestii due diligence (pol. należyta staranność) w łańcuchach dostaw, datowany jest na początek 2020 r. Wówczas Komisja Europejska przedstawiła wyniki badań, w których podkreślono, że dotychczasowe rozwiązania w tym zakresie, oparte na zasadzie dobrowolności, nie zdały egzaminu. Nie zdołały zmienić sposobu w jaki przedsiębiorstwa zarządzają swoimi obowiązkami w zakresie ładu korporacyjnego. Po przeprowadzeniu badania w kwietniu 2020 r., komisarz UE ds. sprawiedliwości ogłosił, że KE wprowadzi nowe przepisy dotyczące obowiązkowej należytej staranności przedsiębiorstw w zakresie praw człowieka i ochrony środowiska.

W dniu 24 maja br. Rada UE przyjęła dyrektywę w sprawie należytej staranności przedsiębiorstw w zakresie zrównoważonego rozwoju (Corporate Sustainability Due Diligence Directive, CSDDD). Wraz z przyjęciem jej tekstu przez Radę UE rozpoczyna swój bieg dwuletni termin wyznaczony państwom członkowskim na wdrożenie postanowień dyrektywy do krajowych porządków prawnych.

Czym jest owa należyta staranność?

„Należyta staranność jest procesem, który przedsiębiorstwa powinny przeprowadzać w celu identyfikacji faktycznych i potencjalnych negatywnych skutków prowadzonej przez siebie działalności, a także w celu zapobiegania negatywnym skutkom powstającym (lub mogącym powstać) w wyniku ich działalności (zarówno w podstawowej działalności przedsiębiorstwa, jak i w łańcuchu dostaw, a także w innych relacjach biznesowych) oraz łagodzenia tych negatywnych skutków.” W ten sposób należytą staranność na przestrzeni ostatniego piętnastolecia definiował OECD. OZN z kolei w swej definicji odnosił się do należytej staranności jako do pewnego procesu bazującego na samoocenie ryzyka (analizie) wynikającej z tzw. responsible business conduct.

Czym jest należyta staranność dla polskiego przedsiębiorcy?

Dla większości zapewne pierwsze skojarzenia przywołują transakcje (w dużym uproszczeniu) kupna/sprzedaży przedsiębiorstw lub ich zorganizowanych części, poprzedzone „due dilem” odmienianym przez prawników przez wszystkie przypadki.

Niemniej dla tych przedsiębiorców, którzy prowadzą działalność transgraniczną z uwzględnieniem rynków niemieckich i francuskich lub też są producentami/dostawcami/wytwórcami komponentów w ramach tzw. łańcuchów działalności (ang. chain of activities) na rzecz podmiotów wymienionych powyżej proweniencji, wymogi dyrektywy są swoistym nihil novi. Dzieje się tak ponieważ przepisy krajowe obowiązujące u naszych zachodnich sąsiadów, jak i nad Sekwaną nakładają na przedsiębiorstwa w ramach ww. łańcuch aktywności zbliżone obowiązki do tych wprowadzanych przepisami dyrektywy CSDD. W tym m.in. wprowadzenia oraz zapewnienia przestrzegania określonych regulacji wewnętrznych, mając na uwadze fakt, iż świadczone przez nich usługi na rzecz niemieckich lub francuskich kontrahentów uznane mogą zostać za część łańcucha dostaw. Ze szczególnym uwzględnieniem obowiązku wdrożenia odpowiednich procesów z zakresu zarządzania ryzykiem braku zgodności, w szczególności elementów związanych z przeciwdziałaniem korupcji. Więcej o wymogach niemieckiej ustawy (tutaj).

Niewątpliwym pozytywem wprowadzenia omawianej dyrektywy, istotnym dla ochrony interesów polskich przedsiębiorców, jest ujednolicenie wymogów w zakresie due diligence. Przyjęcie tej regulacji przyczyni się do odnalezienia balansu pomiędzy przedsiębiorstwami na rynku europejskim. Level playing field – wszyscy gracze będą grać wedle tych samych reguł.

Zrównoważony rozwój a CSDD

Dyrektywa CSDD stanowi jeden z elementów większej układanki legislacyjnej UE na rzecz zrównoważonego rozwoju.

Zanieczyszczenie środowiska, pogłębiające się różnice ekonomiczne, jak i społeczne, rozbieżności w zakresie rozwoju pomiędzy krajami rozwijającymi się a rozwiniętymi miały bezpośredni wpływ na wzrost znaczenia sustainable development (pol. zrównoważonego rozwoju).

Zrównoważony rozwój to pojęcie, które zostało zdefiniowane na gruncie Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2020/852 z dnia 18 czerwca 2020 r. w sprawie ustanowienia ram ułatwiających zrównoważone inwestycje („Taksonomia”), poprzez które rozumie się: „działalność gospodarczą kwalifikującą się jako zrównoważona środowiskowo zgodnie w wymogami Taksonomii UE.”

Definicja ta jest co najmniej enigmatyczna. W sukurs przychodzą nam jednak kryteria określone w Taksonomii, a mające pomóc w przeprowadzeniu oceny czy daną działalność możemy zakwalifikować jako „zrównoważoną”, tj. czy:

- wnosi istotny wkład w realizację co najmniej jednego z celów środowiskowych;

- jest prowadzona zgodnie z minimalnymi gwarancjami;

- spełnia techniczne kryteria kwalifikacji;

- nie wyrządza poważnych szkód dla żadnego z celów.

Zapytają Państwo zapewne – jakie to cele, które należy realizować i co ważne – nie wyrządzać żadnych szkód, oto one:

- Łagodzenie zmian klimatu;

- Przejście na gospodarkę o obiegu zamkniętym;

- Zapobieganie zanieczyszczeniu i jego kontrola;

- Zrównoważone wykorzystywanie oraz ochrona zasobów wodnych i morskich;

- Zapobieganie zanieczyszczeniu i jego kontrola;

- Ochrona i odbudowa bioróżnorodności oraz ekosystemów.

Definicja zrównoważonej działalności przedstawiona w Taksonomii ma stanowić fundament, jak i konkretne ramy umożliwiające podmiot zobowiązanym do raportowania niefinansowego, zarówno tym z sektora finansowego, jak i spoza niego, przyjęcie uwspólnionej definicji, a także kryteriów dla zrównoważonego rozwoju. Kryteria wraz z celami mają na celu zapobieżenie zjawisku tzw. greenwashingu.

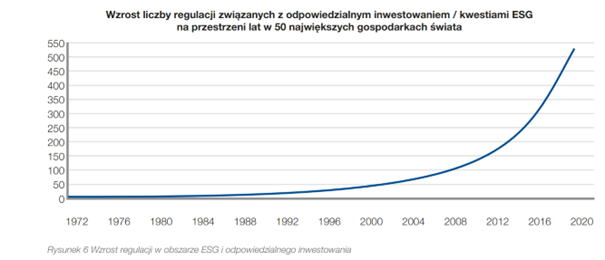

Systematyczny, kaskadowy wzrost liczby obowiązków nakładanych na przedsiębiorców, rozszerzanie katalogu instytucji obowiązanych, jak chociażby ma to miejsce w przypadku projektu dyrektywy Corporate Sustainability Reporting czy też CSDD, implikuje zmianę paradygmatu prowadzenia działalności gospodarczej.

Źródło: Wytyczne do raportowania ESG. Przewodnik dla spółek notowanych na GPW.

Liczba obowiązków nakładanych na przedsiębiorców systematycznie wzrasta, abstrahując od nadprodukcji prawa i konieczności bieżącego monitorowania zmian legislacyjnych, wymagania stawiane przed podmiotami gospodarczymi w tym chociażby uwzględnianie w strategii działalności czynników ESG, wdrażanie mechanizmów wewnętrznych do raportowania, ustanawianie jednostek odpowiedzialnych oraz budowanie kompetencji, nasuwa pytanie o racjonalność prawodawczą, a także o rolę państwa w całym procesie. Tendencja legislacyjna ostatnich lat skłania bowiem do refleksji nad rolą organów administracji państwowej sprowadzającej się wyłącznie do roli nadzorcy. Tak jak ma to miejsce w przypadku dyrektywy CSDD (art. 17 i nast.), na mocy których to państwa członkowskie będą zobowiązane do ustanowienia odpowiednich organów nadzorczych których kompetencje skoncentrowane będą na m.in.:

- wszczynaniu postępowań wyjaśniających z urzędu,

- przeprowadzania inspekcji,

- wyznaczania przedsiębiorstwom terminów na podjęcie/wdrożenie odpowiednich działań naprawczych,

- nakazaniu zaprzestania naruszeń przepisów krajowych przyjętych na podstawie dyrektywy oraz podjęcia działań naprawczych, a także

- nakładaniu kar pieniężnych na przedsiębiorstwa naruszające wymogi w zakresie należytej staranności.

Dyrektywa przewiduje odpowiedzialność administracyjną, jak i cywilną wobec podmiotów, na które nakłada obowiązki w zakresie należytej staranności. Wyznaczone krajowe organy nadzorcze będą miały prawo do wszczęcia postępowania wyjaśniającego z urzędu lub w związku z uzasadnionymi obawami, które mogą zostać zgłoszone bezpośrednio do organów nadzoru. Zgodnie z postanowieniami art. 20 projektu dyrektywy, ewentualne kary pieniężne nakładane na przedsiębiorstwa, powinny być uzależnione od jego przychodów.

Powyższa analiza założeń CSDD, stanowi kolejne potwierdzenie dla kursu obranego przez Komisję Europejską, którego słuszność w skali mikro powinna być oceniana z uwzględnieniem interesów obywateli państw członkowskich UE. W perspektywie makro natomiast z uwzględnieniem dbałości o interes ekonomiczny Starego Kontynentu. Przesuwanie środka ciężkości, jak i odpowiedzialności z organów państwowych na sektor prywatny w dłuższej perspektywie, rodzi ryzyko dla konkurencyjności rynku europejskiego. Dążenie do realizacji celów zrównoważonego rozwoju nie powinno odbywać się kosztem rozwoju, innowacyjności i konkurencyjności europejskich gospodarek.

Oczywistym jest, iż rynek nie jest w stanie sam się uregulować, brak wprowadzenia odpowiednich reguł w zakresie zrównoważonego rozwoju, a w konsekwencji samoograniczenie sektora przedsiębiorstw jest utopią. Niemniej jednak wątpliwości budzić powinna skala i zakres obowiązków, w tym wymogów raportowych, a także kolejne biurokratyczne wzmożenie polegające na ustanowieniu organu nadzoru z szerokimi uprawnieniami kontrolnymi.

Jedna z eurodeputowanych na posiedzeniu plenarnym PE stwierdziła: „W następnej kadencji Parlamentu będziemy walczyć nie tylko o szybkie wdrożenie tej dyrektywy. Będziemy dbać też o to, by europejska gospodarka była jeszcze bardziej zrównoważona”[1].

Przewodnicząca Komisji Europejskiej w grudniu ubiegłego roku podczas swojego orędzia o stanie Unii Europejskiej jak i w kwietniu tego roku na nadzwyczajnym posiedzeniu Rady Europejskiej wielokrotnie podkreślała znacznie konkurencyjności co znalazło odzwierciedlenie w konkluzjach Rady Europejskiej. Jedna z nich, zatytułowana „Lepsze i inteligentniejsze ramy regulacyjne” brzmi następująco:

- Ramy regulacyjne powinny zapewniać pewność i przewidywalność prawa, być lepiej zintegrowane, spójne we wszystkich obszarach polityki, otwarte na innowacyjne podejścia i domyślnie cyfrowe, a jednocześnie powinny zmniejszać obciążenia administracyjne spoczywające na przedsiębiorstwach. Biorąc pod uwagę tkankę gospodarczą Unii, przy opracowywaniu nowych przepisów Komisja powinna stosować zasadę „najpierw myśl na małą skalę”.

- Rada Europejska zwraca się do Komisji, by znacznie zmniejszyła obciążenia administracyjne i regulacyjne dla przedsiębiorstw i organów krajowych, zapobiegała nadmiernej regulacji i zapewniła egzekwowanie przepisów UE, a także podkreśla znaczenie terminowego i prawidłowego wdrażania prawodawstwa UE przez państwa członkowskie przy unikaniu nadmiernej transpozycji.

- Do osiągnięcia tego celu przyczynią się: harmonizacja ram regulacyjnych, zachęcanie do wzajemnego uznawania, usprawnienie sprawozdawczości w zakresie danych oraz kontynuowanie inicjatywy na rzecz ograniczenia sprawozdawczości o co najmniej 25 % (…). [2]

Założenia CSDD zdają się nie wypełniać założeń przedstawionych w ww. fragmencie Konkluzji, niemniej jednak cieszy fakt, iż przywódcy państw członkowskich podnoszą temat „obciążenia administracyjnego i regulacyjnego” na forum UE. W interesie wspólnoty jest znalezienie odpowiedniego balansu pomiędzy deklarowanym działaniem na rzecz zrównoważonej gospodarki a racjonalnością i adekwatnością stanowionego prawa, a w konsekwencji obowiązków administracyjnych i raportowych nakładanych na przedsiębiorstwa.

[1] Źródło: https://www.europarl.europa.eu/news/pl/press-room/20240419IPR20585/nalezyta-starannosc-przedsiebiorstw-przepisy-o-prawach-czlowieka-i-srodowisku

[2] Nadzwyczajne posiedzenie Rady Europejskiej (17 i 18 kwietnia 2024 r.) – Konkluzje pkt 19-21.